Nessa edição do Fenainfo Notícias, Edgar Serrano, presidente da Fenainfo, e Francisco Camargo, presidente da ABES, falam sobre o a taxação de ICMS sobre as operações com bens digitais

Fenainfo Notícias: Três meses após o Conselho Nacional de Política Fazendária (CONFAZ) dar o sinal verde para os Estados cobrarem o ICMS nas operações com bens digitais, São Paulo saiu na frente e regulamentou a questão com a publicação do Decreto nº 63.099. De acordo com o texto, os proprietários de sites e plataformas eletrônicas que comercializam softwares, programas, jogos eletrônicos, aplicativos e arquivos eletrônicos deverão passar a recolher o imposto a partir de 1º de abril de 2018. Outros estados já ensaiam adotar a medida. Como a Fenainfo/ABES vê essa medida?

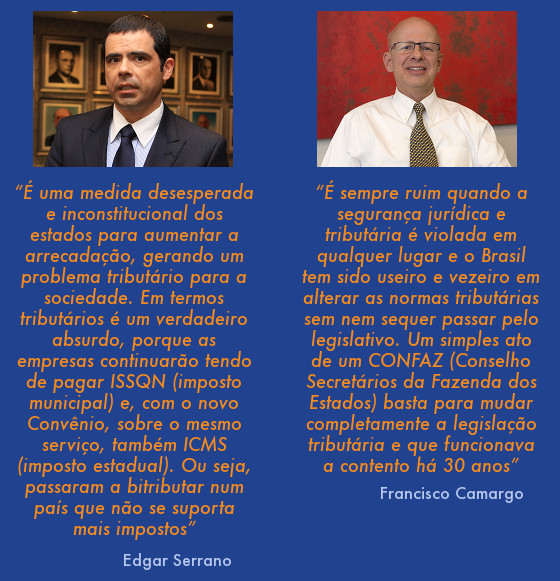

Edgar Serrano: É uma medida desesperada e inconstitucional dos estados para aumentar a arrecadação, gerando um problema tributário para a sociedade. Em termos tributários é um verdadeiro absurdo, porque as empresas continuarão tendo de pagar ISSQN (imposto municipal) e, com o novo Convênio, sobre o mesmo serviço, também ICMS (imposto estadual). Ou seja, passarão a bitributar num país que não suporta mais impostos.

Francisco Camargo: Nós vemos com bastante preocupação, pois é um ato arbitrário que afeta a Segurança Jurídica e Tributária de todos os fabricantes de software, dos distribuidores e revendas, e que encarecerá bastante o software, tanto nacional como estrangeiro. O ato Confaz é flagrantemente inconstitucional, desrespeitando o princípio constitucional de competência tributária, pois dois impostos, de entes diferentes da federação estão tributando o mesmo fato gerador: os estados com o ICMS, e as Prefeituras com o ISS. A Lei Complementar 116/2003 que trata do ISS, Imposto sobre serviços, de qualquer natureza, define claramente o software como uma atividade sujeita ao ISS em todos as suas possibilidades de Comercialização, veja abaixo trecho destes diplomas legais:

Lista de serviços anexa à Lei Complementar nº 116, de 2003 modificada pela Lei Complementar 157 de 2016

1 – Serviços de informática e congêneres.

1.03 - Processamento, armazenamento ou hospedagem de dados, textos, imagens, vídeos, páginas eletrônicas, aplicativos e sistemas de informação, entre outros formatos, e congêneres. (Redação dada pela Lei Complementar nº 157, de 2016)

1.04 - Elaboração de programas de computadores, inclusive de jogos eletrônicos, independentemente da arquitetura construtiva da máquina em que o programa será executado, incluindo tablets, smartphones e congêneres. (Redação dada pela Lei Complementar nº 157, de 2016)

1.05 – Licenciamento ou cessão de direito de uso de programas de computação.

1.09 - Disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da internet, respeitada a imunidade de livros, jornais e periódicos. (Alterações pela Lei Complementar nº 157, de 2016)

FN: Que tipo de impacto a cobrança do imposto estadual sobre os valores envolvidos nas transações de softwares pode causar no mercado nacional e no desenvolvimento tecnológico no Brasil?

ES: O impacto é o pior possível, porque vai majorar a carga tributária dos impostos para todo o país. Como toda e qualquer empresa utiliza software, o custo Brasil vai aumentar ainda mais. É por essa razão que digo que é uma medida desesperada. Os impactos serão em cascata.

FC: É sempre ruim quando a segurança jurídica e tributária é violada em qualquer lugar, e o Brasil tem sido useiro e vezeiro em alterar as normas tributárias sem nem sequer passar pelo legislativo. Um simples ato de um CONFAZ (Conselho Secretários da Fazenda dos Estados) basta para mudar completamente a legislação tributária e que funcionava a contento há 30 anos. A maneira como foi alterado o status quo, acaba criando um ambiente propicio à migração de empresas e startups do Brasil para países vizinhos. Um fabricante nacional pagará 5% de ICMS quando vender para seu distribuidor, que pagará 5% quando vender para sua revenda, e o mesmo acontecerá quando a revenda vender para o cliente final. No mínimo, 15% de impostos e de aumento de custos. Se o fabricante estiver na Argentina (com todos os incentivos que nossos vizinhos estão concedendo) não haverá a cobrança dos 5% de ICMS na venda para o distribuidor, reduzindo o custo final em 5%. Fora o aumento de até 15% no custo, este imposto ainda se somará ao ISS, que continuará a ser cobrado pelas prefeituras. No mínimo 7% em cada fase, 22,5% de aumento para o consumidor final de tecnologia. Além disso, esse novo imposto gerará grandes impactos econômicos sobre os contratos existentes, que são atos jurídicos perfeitos.

FN: Só de ICMS, estamos falando de uma alíquota de 5%, além dos outros tributos que o setor recolhe ou que pode vir a ter que recolher, como por exemplo, a reoneração da folha, uma ameaça desde 2017.

ES: É mais uma medida desesperada do governo. Nosso país não conseguiu fazer o ajuste fiscal necessário e tenta, através da majoração de impostos, compensar as despesas estratosféricas do setor público. No setor de TI temos muitas ameaças, e a reoneração é mais uma entre elas, e que vai atormentar o setor em 2018.

FC: Com essa mudança as empresas, em cada transação, terão que pagar 5% de ICMS, além do ISS devido normalmente, que é de no mínimo 2% (para São Paulo, 2,9%). Como normalmente a venda de software passa do fabricante para o distribuidor e depois pela revenda, teríamos três elos na comercialização e os impostos chegariam, no mínimo, a 22,5%, contra os atuais 6,12% de ISS. Trata-se de um aumento de impostos de quase 270% na cadeia produtiva. Outros impostos se avizinham no horizonte, como o fim da excelente política pública de desoneração da folha de pagamentos e outros que parecem estar em gestação nos porões do governo.

FN: Que medidas estão sendo adotadas pelas entidades para reverter esse cenário e de que maneira os sindicatos patronais e as empresas podem colaborar?

ES: No Brasil os próprios representantes do governo adotam medidas erradas e inconstitucionais, deliberadamente. Portanto, quando chegamos a este ponto, infelizmente, só nos restam as vias judiciais para buscarmos corrigir tamanho absurdo. Porém, ações judiciais como esta podem levar meses ou anos para serem julgadas. Será mais um problema criado pelo próprio Brasil, aumentando as dificuldades para se empreender no país.

FC: Veja só, no caso de São Paulo, um simples decreto do governador, sem participação do legislativo estadual, determina que, a partir de abril de 2018, esse “novo ICMS” passe a incidir sobre as vendas de software. As empresas precisarão decidir se nessa data passarão a pagar esse “novo ICMS”, além do ISS devido aos municípios, ou não, ficando passíveis de fiscalização, multa e juros. Uma alternativa é o ingresso na justiça, empresa por empresa, com o depósito do valor do ICMS em juízo. A estimativa da ABES é que milhares de empresas poderão ingressar com ações individuais, sobrecarregando o judiciário, e o estado não conseguirá arrecadar o que, erradamente, planejou. As entidades representativas do setor, esgotadas as tentativas de diálogo com os estados, se uniram para tomar as medidas judiciais cabíveis visando defender o setor, a começar por insistir no Supremo Tribunal Federal com duas ações diretas de inconstitucionalidade. Eventualmente, outras medidas serão propostas. A colaboração das entidades de classe, federações e sindicatos patronais, sindicatos de empregados, associações de prefeituras, que serão prejudicadas, é essencial para a defesa do setor, tanto institucionalmente como financeiramente, pois as ações são dispendiosas, exigindo contratação de pareceres de juristas renomados, confecção de memoriais, etc.

Publicado em: 07/03/2018 12:39:09

Notícias

Fique por dentro das novidades do mercado e legislação.

Clique aqui para ler todas as notícias